| Terme | Crédit |

|---|---|

| Définition | Accord contractuel entre un prêteur et un emprunteur |

| Usages | Prêts, cartes de crédit, lignes de crédit |

| Types de crédit | Prêts automobiles, hypothèques, prêts personnels |

| Évaluation | Historique de crédit, score de crédit |

| Source | Investopedia |

Qu’est-ce que le Crédit ?

Le crédit dans le monde financier fait le plus souvent référence à un accord contractuel dans lequel un emprunteur reçoit une somme d’argent ou quelque chose de valeur et s’engage à rembourser le prêteur plus tard, généralement avec des intérêts.

Le Crédit dans le Prêt et l’Emprunt

Le crédit représente un accord entre un créancier (prêteur) et un emprunteur (débiteur). Le débiteur promet de rembourser le prêteur, souvent avec des intérêts, sous peine de sanctions financières ou juridiques. Cette pratique remonte à des milliers d’années, à l’aube de la civilisation humaine.

Types Courants de Crédit

- Prêts Automobiles : Prêts accordés pour l’achat de véhicules.

- Hypothèques : Prêts pour l’achat de biens immobiliers.

- Prêts Personnels : Prêts pour des besoins personnels divers.

- Lignes de Crédit : Fonds disponibles pour emprunter selon les besoins.

Cartes de Crédit

Les cartes de crédit permettent aux consommateurs d’acheter presque tout à crédit. La banque émettrice de la carte agit comme intermédiaire entre l’acheteur et le vendeur, payant le vendeur en totalité tout en accordant un crédit à l’acheteur, qui peut rembourser la dette au fil du temps tout en supportant des frais d’intérêt.

Crédit Commercial

Si les acheteurs reçoivent des produits ou services d’un vendeur sans paiement immédiat, il s’agit d’une forme de crédit. Par exemple, lorsqu’un restaurant reçoit une cargaison de produits d’un grossiste qui facturera le restaurant plus tard, le grossiste fournit au propriétaire du restaurant une forme de crédit.

Autres Définitions du Crédit

“Crédit” est également utilisé pour décrire la solvabilité financière des entreprises ou des individus. Une personne ayant un bon ou excellent crédit est considérée comme moins risquée pour les prêteurs qu’une personne ayant un crédit médiocre ou mauvais.

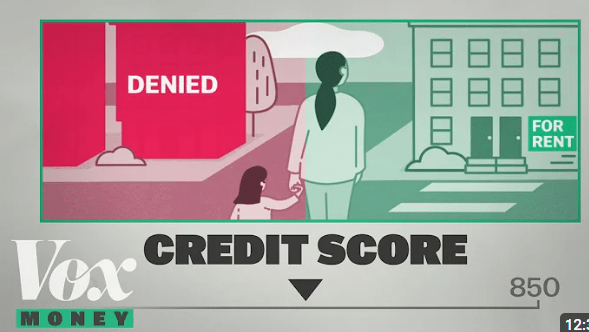

Scores de Crédit

Les scores de crédit sont une manière de classifier les individus en termes de risque :

- Score FICO : Couramment utilisé, variant de 300 à 850.

- 800+ : Crédit exceptionnel

- 740-799 : Très bon crédit

- 670-739 : Bon crédit

- 580-669 : Crédit moyen

- <580 : Mauvais crédit

Les entreprises sont également évaluées par des agences de notation de crédit telles que Moody’s et Standard and Poor’s, recevant des scores sous forme de lettres qui représentent l’évaluation de leur solidité financière.

Crédit en Comptabilité

En comptabilité, “crédit” a une signification plus spécialisée. Il fait référence à une écriture comptable qui enregistre une diminution des actifs ou une augmentation des passifs (contrairement à un débit, qui fait l’inverse).

Exemple de Crédit en Comptabilité

Supposons qu’un détaillant achète des marchandises à crédit. Après l’achat, le compte d’inventaire de la société augmente du montant de l’achat (via un débit), ajoutant un actif au bilan de l’entreprise. Cependant, son champ des comptes fournisseurs augmente également du montant de l’achat (via un crédit), ajoutant un passif.

Lettre de Crédit

Souvent utilisée dans le commerce international, une lettre de crédit est une lettre d’une banque garantissant qu’un vendeur recevra le montant total dû par un acheteur à une date convenue. Si l’acheteur ne le fait pas, la banque est responsable de l’argent.